Puteaux, novembre 2017. Pendant qu’Emmanuel Macron prononce à Ouagadougou son discours sur la « fin de la Françafrique », les salles de conseil de la Tour Bolloré n’enregistrent aucune alerte. Aucun plan de contingence. Aucune réunion d’urgence. Et pour cause : le président n’a pas prononcé une seule fois le mot « franc CFA ». Il n’a pas mentionné les concessions portuaires, les contrats pétroliers, les monopoles de télécommunications. Il a parlé de start-ups africaines et d’entrepreneuriat. Les intérêts constitués pouvaient dormir tranquilles.

Les entreprises françaises en Afrique continuent-elles d’exercer une influence majeure sur l’économie du continent en 2026 ? Derrière les discours de rupture d’Emmanuel Macron, des groupes comme Canal+, Bolloré, TotalEnergies et Orange occupent encore des positions stratégiques.

Ce silence n’était pas un oubli. C’était la condition implicite d’un discours de rupture qui ne pouvait pas rompre avec tout. Et ce choix — délibéré ou contraint — de ne pas toucher à l’architecture économique française en Afrique est peut-être ce qui explique le mieux pourquoi, neuf ans après Ouagadougou, la question reste entière : à qui a profité l’ambiguïté ?

Car si la carte politique et militaire a radicalement changé — cinq pays perdus, plusieurs bases fermées, l’influence diplomatique française au plus bas depuis les indépendances — la carte économique, elle, a surtout mué. Bolloré a vendu ses ports. Mais Canal+ règne sur les écrans de quarante millions d’abonnés africains. TotalEnergies a quitté le Burkina Faso. Mais ses positions au Congo, au Gabon, en Angola restent intactes là où les gouvernements n’ont pas basculé. Orange enregistre sa plus forte croissance mondiale en Afrique — à deux chiffres, pendant que la France stagne à 0,4 %.

La Françafrique n’a pas disparu. Elle a changé de forme. Et comprendre cette mutation — ce qui a changé, ce qui résiste, et pourquoi — est la clé pour répondre à la question centrale du livre : à qui a profité l’ambiguïté ?

Pourquoi les entreprises françaises en Afrique résistent encore en 2026

Série éditoriale anonçant la sortie de « La France et l’Afrique sous Macron — À qui a profité l’ambiguïté ? », aux Éditions EGS.

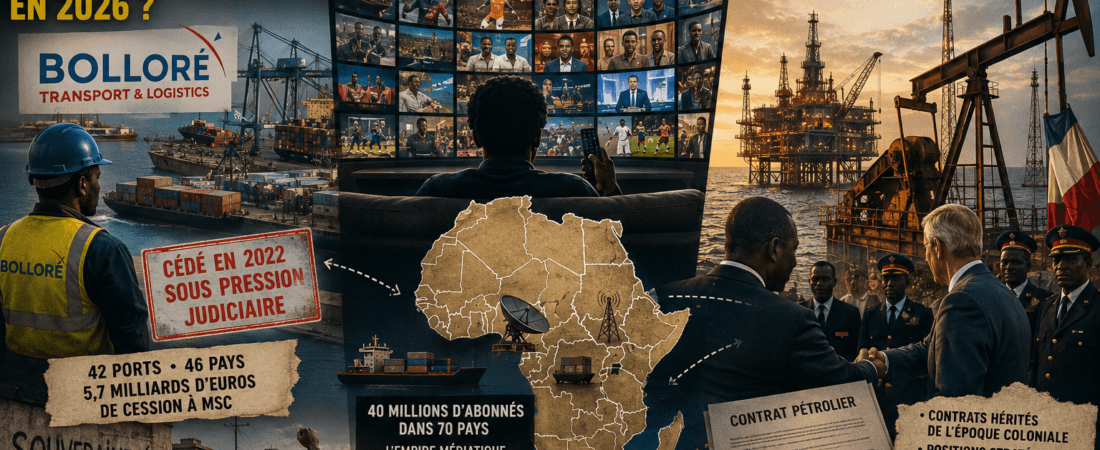

Bolloré : l’empire logistique s’efface. L’empire médiatique le remplace.

Le groupe Bolloré est le cas le plus documenté — et le plus révélateur — de la mutation de la Françafrique économique sous Macron. Pour le comprendre, il faut tenir deux récits simultanément : celui d’un retrait spectaculaire, et celui d’une réorientation stratégique tout aussi spectaculaire.

Le 21 décembre 2022, Bolloré SE annonce la cession de 100 % de Bolloré Africa Logistics au groupe MSC, l’armateur italo-suisse, pour une valeur de 5,7 milliards d’euros. Quarante-deux ports. Trois lignes de chemin de fer. Des terminaux pétroliers, des bases logistiques, des agences maritimes dans quarante-six pays africains. Un empire bâti sur quarante ans de présence — et sur les privatisations imposées par le FMI dans les années 1990, qui avaient offert au groupe des concessions que des États africains affaiblis n’étaient plus en mesure d’exploiter eux-mêmes.

Ce retrait n’est pas une conversion à l’éthique. C’est un départ sous pression — judiciaire d’abord. L’affaire Bolloré, instruite depuis 2016, avait mis en lumière un mécanisme précis : des chefs d’État guinéen et togolais auraient bénéficié de services sous-facturés d’une filiale du groupe pour leurs campagnes présidentielles, en échange de marchés portuaires. En 2021, trois dirigeants du groupe ont plaidé coupable pour corruption active d’agent public étranger. En mars 2025, une nouvelle plainte pour recel et blanchiment a été déposée par un collectif d’ONG africaines contre Vincent Bolloré et son fils Cyrille. La pression judiciaire ne faiblit pas — même après la cession.

Les chiffres disent l’ampleur de ce que représentait l’Afrique pour le groupe. En 2021, la holding Bolloré Africa Logistics générait encore près de la moitié du résultat d’exploitation du groupe — 444 millions d’euros sur 939 millions. Entre 2015 et 2022, les onze sociétés gérant les principales concessions avaient réalisé près de 2,2 milliards d’euros de bénéfices. L’Afrique représentait 25 % du chiffre d’affaires global du groupe Bolloré, mais 80 % de ses profits globaux. Ce ratio dit tout : on gagnait en Afrique ce qu’on ne pouvait pas gagner ailleurs — parce que les règles du jeu y étaient différentes.

Mais Bolloré n’a pas quitté l’Afrique. Le communiqué de cession l’annonçait lui-même sans détour : « Le Groupe Bolloré conservera une présence importante en Afrique, notamment à travers Canal+. » En rachetant MultiChoice en 2025, Canal+ est devenu le leader incontesté de la télévision payante sur le continent, avec plus de quarante millions d’abonnés dans soixante-dix pays. La Françafrique classique contrôlait les ressources du sous-sol et les flux de marchandises. Sa version 2.0 contrôle ce que les populations africaines regardent chaque soir. Foccart n’aurait pas imaginé cet outil. Il en aurait immédiatement compris la valeur stratégique.

TotalEnergies : les contrats restent quand les régimes tombent

TotalEnergies est présent en Afrique subsaharienne depuis les années 1950 — avant les indépendances, dans la continuité directe de la Compagnie française des pétroles coloniale. Premier opérateur au Congo-Brazzaville, premier distributeur au Sénégal, présent au Nigeria, en Angola, au Gabon, en Ouganda et en Namibie : ces positions ne sont pas le résultat d’une compétition ouverte. Elles sont l’héritière de contrats construits pendant la période coloniale, jalousement préservés après les indépendances grâce à des relations politiques que les gouvernements africains successifs n’ont jamais réellement remises en cause — tant que Paris restait le garant implicite de leur stabilité.

Le cas gabonais est le plus emblématique. Le pétrole représentait, au sommet de la production, plus de 80 % des recettes d’exportation du Gabon, dont TotalEnergies était l’opérateur principal. La famille Bongo a dirigé le pays pendant plus de cinquante ans dans une relation de symbiose avec Paris qui mêlait inextricablement les intérêts pétroliers, la diplomatie française et les réseaux de la Françafrique. Quand Ali Bongo est renversé par un coup d’État en août 2023, TotalEnergies continue d’opérer. Les régimes changent. Les contrats restent. C’est la logique profonde du système : il ne repose pas sur des hommes, mais sur des accords contractuels qui survivent aux alternances.

Là où les gouvernements ont basculé, TotalEnergies s’est retiré — contraint, pas convaincu. En février 2025, le groupe a confirmé son départ du Burkina Faso après soixante-dix ans de présence. En janvier 2025, ses stations-service au Mali ont été cédées à un opérateur local. Ces départs interviennent dans des pays dont les juntes ont explicitement nationalisé leurs ressources et mis fin aux arrangements hérités. Mais en 2023, TotalEnergies a réalisé plus de 19 milliards d’euros de bénéfices — le chiffre le plus élevé de son histoire. L’Afrique y contribuait substantiellement. La diplomatie pétrolière française continue de structurer la présence du groupe là où les conditions politiques le permettent encore.

Orange : le monopole tranquille qui fait vivre le groupe

Orange est le cas le moins médiatisé — et le plus structurellement révélateur — de la présence économique française en Afrique sous Macron. En 2024, la branche Afrique et Moyen-Orient du groupe a enregistré un chiffre d’affaires de 7,68 milliards d’euros, en hausse de 11,1 % — devenant le principal moteur de croissance du groupe. Pour comparer : la France progressait de 0,4 % sur la même période. L’Europe reculait de 2,1 %. C’est l’Afrique qui tire Orange. Avec 160 millions de clients mobiles et 40 millions d’utilisateurs d’Orange Money, l’opérateur est dominant dans une dizaine de pays d’Afrique francophone — souvent sans concurrence sérieuse sur les segments haut de gamme.

Ce n’est pas un hasard si les marges réalisées en Afrique par Orange sont structurellement supérieures à celles réalisées en France ou en Europe. Le groupe opère dans des environnements où les autorités de concurrence sont moins développées, où les appels d’offres sont moins transparents, où les relations entre opérateurs et gouvernements comportent des dimensions politiques que les marchés européens ne connaissent plus. Ce n’est pas de la corruption — c’est de la rente de position. Et cette rente de position est directement entretenue par le cadre monétaire du franc CFA : la parité fixe avec l’euro élimine le risque de change sur les revenus africains d’Orange, facilite le rapatriement des dividendes, et constitue un avantage compétitif que les opérateurs concurrents — MTN, Airtel, les opérateurs asiatiques — doivent contourner.

Série éditoriale anonçant la sortie de « La France et l’Afrique sous Macron — À qui a profité l’ambiguïté ? », aux Éditions EGS.

Le lobby de Bercy : la Françafrique sans visage

Pour comprendre pourquoi les discours de rupture ne changent jamais les structures, il faut comprendre ce qu’est le lobby de Bercy — et pourquoi il est, de tous les rouages de la Françafrique moderne, le plus résistant aux alternances présidentielles.

Jeune Afrique a documenté ce mécanisme avec une précision rare. Selon un haut fonctionnaire cité dans une enquête de référence sur le franc CFA : « À Bercy, il existe un puissant lobby proche des investisseurs français en Afrique — Bouygues, Total, Bolloré, CFAO —, pour qui la suppression de ce système entraînerait d’énormes baisses de leur chiffre d’affaires. » Cette citation, formulée il y a plus d’une décennie, n’a pas pris une ride. Elle décrit un état permanent, pas une conjoncture.

Ce lobby n’a pas d’organigramme. Il n’a pas de secrétaire général. Il fonctionne par convergence naturelle d’intérêts : des entreprises qui savent ce qu’elles ont à perdre, des fonctionnaires qui connaissent leurs dossiers, des cabinets ministériels qui ne veulent pas déclencher une guerre avec le CAC 40 en pleine période électorale. C’est précisément pour cela qu’il est quasi invincible par décret présidentiel. Et c’est précisément pour cela que Macron, malgré ses discours, n’a jamais pu — ou voulu — le démonter.

La réforme du franc CFA annoncée à Abidjan en décembre 2019 en est la démonstration la plus nette. Elle supprimait l’obligation de dépôt des réserves africaines au Trésor français. Elle retirait les représentants français des instances de gouvernance de la BCEAO. Mais elle maintenait la parité fixe avec l’euro. Elle maintenait la convertibilité garantie. Elle maintenait, en d’autres termes, les deux mécanismes dont bénéficiaient directement Bolloré, TotalEnergies, Orange et les autres groupes opérant en zone franc. La réforme avait changé le vocabulaire. Elle n’avait pas changé les flux.

Série éditoriale anonçant la sortie de « La France et l’Afrique sous Macron — À qui a profité l’ambiguïté ? », aux Éditions EGS.

La Françafrique 2.0 : même logique, nouveau vocabulaire

L’analyste qui veut comprendre la Françafrique économique sous Macron doit abandonner l’image d’un système piloté depuis une salle secrète à l’Élysée. Cette image est analytiquement fausse. Le PDG de TotalEnergies ne téléphone pas au conseiller Afrique de l’Élysée pour coordonner sa stratégie nigériane. Mais leurs intérêts convergent naturellement vers le maintien d’un environnement qui protège leurs positions — ce qui produit les mêmes effets qu’une coordination explicite, sans en avoir la vulnérabilité.

C’est ce que le livre appelle la Françafrique 2.0 : non plus un réseau de valises de billets et d’interventions militaires secrètes, mais un écosystème diffus d’intérêts convergents, d’institutions héritées, d’avantages compétitifs structurels et de dépendances logistiques profondément enracinées. Elle ne nécessite pas de coordination centrale — elle se reproduit par inertie institutionnelle. On ne la dissout pas avec des mots. On la modifie avec des règles du jeu différentes, des institutions nouvelles, des incitations qui rendent la reproduction de l’ancien système moins profitable que l’invention d’un nouveau.

Et c’est là que Macron a échoué — non pas parce qu’il ne voulait pas changer, mais parce qu’il a cru que changer le discours suffisait à changer les structures. La Françafrique moderne n’était plus un réseau visible à dissoudre. Elle était devenue un écosystème. On ne dissout pas un écosystème avec un discours à Ouagadougou.

Un déclin réel, mais une résistance structurelle

Il serait intellectuellement malhonnête de conclure cette analyse sans noter ce qui a effectivement changé. Selon la Direction générale du Trésor, la part de marché française en Afrique subsaharienne est tombée à 3,2 % en 2023, contre 11 % au début des années 2000. La France occupe désormais le huitième rang des fournisseurs du continent — loin derrière la Chine, qui affiche 17 % de parts de marché. Secteur par secteur, la déroute est documentée : dans les équipements, les parts françaises ont été divisées par deux ; dans le pharmaceutique, par deux au profit de l’Inde ; dans l’automobile, la France est passée du troisième au septième rang mondial des fournisseurs africains en quinze ans.

La Françafrique économique ne triomphe donc pas. Elle rétrécit — sous la pression de compétiteurs qui n’ont aucune dette coloniale à gérer, aucun discours de rupture à tenir, et une capacité à livrer des produits moins chers avec des financements sans conditions politiques. Les monopoles hérités de la décolonisation s’effritent parce qu’ils n’ont jamais reposé sur une compétitivité réelle — mais sur des positions négociées politiquement. Quand les barrières tombent, les entreprises françaises se retrouvent exposées dans des marchés qu’elles n’ont jamais appris à conquérir réellement. Elles avaient hérité de positions. Elles n’avaient pas développé de stratégies.

Il y a une ironie géopolitique dans ce tableau final. La France a maintenu pendant soixante ans une architecture d’influence en Afrique — militaire, monétaire, économique — au prix d’une légitimité progressivement érodée. Et c’est précisément au moment où cette architecture s’effondrait, rejetée par les sociétés africaines, que la bataille pour les ressources stratégiques du XXIe siècle s’ouvrait sur un terrain où elle aurait pu, si elle avait su adapter sa stratégie à temps, occuper une position de force. Elle n’a pas su. Ou n’a pas voulu. La différence entre les deux questions est au cœur de ce que le livre documente.

On n’extrait plus seulement le coton. On extrait les imaginaires.

Cette formule résume la Françafrique sous Macron mieux que n’importe quel rapport : d’une domination visible et contestée, vers une influence plus diffuse, plus médiatique, plus culturelle — et pour l’instant, moins résistante qu’il n’y paraît aux nouvelles puissances qui se disputent le continent.

En 2026, la question n’est plus seulement de savoir si la Françafrique existe encore. La véritable interrogation est de comprendre comment les entreprises françaises en Afrique ont adapté leurs stratégies face à la montée de nouveaux acteurs comme la Chine, la Turquie, les Émirats arabes unis ou la Russie. Derrière les débats politiques, c’est désormais une compétition économique, technologique et médiatique qui redessine l’Afrique francophone.

Malgré leur recul progressif, les entreprises françaises en Afrique conservent encore des positions stratégiques dans plusieurs secteurs clés. La question n’est donc plus de savoir si elles sont présentes, mais combien de temps elles pourront maintenir ces avantages face à la concurrence internationale.

Série éditoriale anonçant la sortie de « La France et l’Afrique sous Macron — À qui a profité l’ambiguïté ? », aux Éditions EGS.

Précommande et informations sur editionegs.com · Sortie officielle : 1er juillet

Prochain article : Le sommet de Pau — quand Macron a « convoqué » cinq présidents africains souverains.